自己防衛の宣言

あくまで以下に示す話は個人的主観であり偏見独断の類の妄言です。

あなたの主張、思想とは反することもあるとは思いますが、ご了承ください。

用語の説明

・一般的テクニカル分析(以降テクニカル分析と呼称)

MT4に付属しているテクニカル分析インディケーターを指す。

・一般的シストレ

テクニカル分析を利用したシステムのこと。

主張

単純にテクニカル分析を利用したシステムは勝てない。

論拠

テクニカル分析は、いわゆる高値安値圏を特定するために利用する。

より具体的にいえば、ある時点において、今後、最も値動きの偏差が大きくなることが期待できる地点(高偏差領域)を特定する。

高偏差領域という観点で見れば、「順張り」「逆張り」の概念の違いは、「方向性」だけと言える。

図解すると、以下のようになる。

図解すると分かるが、テクニカル分析が示したエントリーポイントは、

その瞬間において、「順張り」「逆張り」のどちらを選択すべきかは判別できない。

あるのは、今後発生するであろうボラティリティの大きさだけだ。(それもかなり不明瞭であるが)

さて、一般的テクニカル分析が上記のように、高偏差領域を特定する機能であるということとして一般化出来たとする。

一般的システムにおいて、テクニカル分析を利用したシステムは、高偏差領域をエントリーポイントとする。

そのエントリーポイントにおいて、多様なフィルターを実装し、利益確定、損失確定のロジックを実装する。

高偏差領域を母集団としたエントリーポイントには方向性予測の優位性がない。

最適化の結果、過去にたまたま儲かった組み合わせのフィルターが抽出される。

そのため、フォワードテストでは著しい損失が急激に発生する。

当然である。高偏差領域を母集団としたエントリーポイントには方向性予測の概念が無いからだ。

さらに、話を進めよう。

(話を進めるが、ここからの展開は自信が無い。)

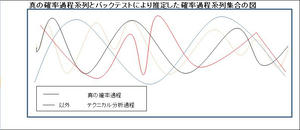

一般的テクニカル分析は、多くの場合、それぞれが一つの確率過程を想定している。

バックテストにおける最適化では、過去に存在した真の確率過程の推定を、テクニカル分析による確率過程で推定している。

その推定された確率過程は無限の確率過程集合の中の1系列であり、それが今後も真の確率過程として表現できると考えるのは

非現実的である。

最大の問題は、一般的テクニカル分析において推定する「歪み(エッジ)」は静的な手順で抽出されるということだ。

これは過去において推定した真の確率過程は未来永劫変わらないという前提のもとのみに成立する。

これは相場の特性を考えると致命的な欠陥である。

多くの人が体感しているであろうことだが、相場は一定ではない。

常に変動要因が刻々と変化しており、その変動要因の重みも常に変化している。

たとえば、キャリートレード時代の金利主導相場、リーマンショック以降にみられるリスク回避主導相場など。

つまり、上図の真の確率過程も常に変動していることが予想される。

ここまで書くと、分かってくるが、静的であることは相場攻略において欠点でしかないということである。

相場状況の変化を察知すること、その変化を動的なモデルで表現することが重要なことではないだろうか。

仮に真の確率過程系列が動的である場合、バックテストの意味も激減してしまう。

そして、改めて既存のテクニカル分析を見てみると、いくつかのテクニカル分析は特殊なことが分かってくる。

ここからの展開は各自の研究によって進展していくべきだろう。

[4回]

[4回]

PR