×[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

自己防衛の宣言

あくまで以下に示す話は個人的主観であり偏見独断の類の妄言です。

あなたの主張、思想とは反することもあるとは思いますが、ご了承ください。

用語の説明

・一般的テクニカル分析(以降テクニカル分析と呼称)

MT4に付属しているテクニカル分析インディケーターを指す。

・一般的シストレ

テクニカル分析を利用したシステムのこと。

主張

単純にテクニカル分析を利用したシステムは勝てない。

論拠

テクニカル分析は、いわゆる高値安値圏を特定するために利用する。

より具体的にいえば、ある時点において、今後、最も値動きの偏差が大きくなることが期待できる地点(高偏差領域)を特定する。

高偏差領域という観点で見れば、「順張り」「逆張り」の概念の違いは、「方向性」だけと言える。

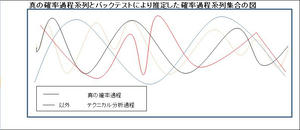

図解すると、以下のようになる。

図解すると分かるが、テクニカル分析が示したエントリーポイントは、

その瞬間において、「順張り」「逆張り」のどちらを選択すべきかは判別できない。

あるのは、今後発生するであろうボラティリティの大きさだけだ。(それもかなり不明瞭であるが)

さて、一般的テクニカル分析が上記のように、高偏差領域を特定する機能であるということとして一般化出来たとする。

一般的システムにおいて、テクニカル分析を利用したシステムは、高偏差領域をエントリーポイントとする。

そのエントリーポイントにおいて、多様なフィルターを実装し、利益確定、損失確定のロジックを実装する。

高偏差領域を母集団としたエントリーポイントには方向性予測の優位性がない。

最適化の結果、過去にたまたま儲かった組み合わせのフィルターが抽出される。

そのため、フォワードテストでは著しい損失が急激に発生する。

当然である。高偏差領域を母集団としたエントリーポイントには方向性予測の概念が無いからだ。

さらに、話を進めよう。

(話を進めるが、ここからの展開は自信が無い。)

一般的テクニカル分析は、多くの場合、それぞれが一つの確率過程を想定している。

バックテストにおける最適化では、過去に存在した真の確率過程の推定を、テクニカル分析による確率過程で推定している。

その推定された確率過程は無限の確率過程集合の中の1系列であり、それが今後も真の確率過程として表現できると考えるのは

非現実的である。

最大の問題は、一般的テクニカル分析において推定する「歪み(エッジ)」は静的な手順で抽出されるということだ。

これは過去において推定した真の確率過程は未来永劫変わらないという前提のもとのみに成立する。

これは相場の特性を考えると致命的な欠陥である。

多くの人が体感しているであろうことだが、相場は一定ではない。

常に変動要因が刻々と変化しており、その変動要因の重みも常に変化している。

たとえば、キャリートレード時代の金利主導相場、リーマンショック以降にみられるリスク回避主導相場など。

つまり、上図の真の確率過程も常に変動していることが予想される。

ここまで書くと、分かってくるが、静的であることは相場攻略において欠点でしかないということである。

相場状況の変化を察知すること、その変化を動的なモデルで表現することが重要なことではないだろうか。

仮に真の確率過程系列が動的である場合、バックテストの意味も激減してしまう。

そして、改めて既存のテクニカル分析を見てみると、いくつかのテクニカル分析は特殊なことが分かってくる。

ここからの展開は各自の研究によって進展していくべきだろう。

[4回]

[4回]

PR

また、一年が終わった。

今年は去年と比べて難しいことに挑戦する年だった。

買った本は31冊。

仕事のための本が5冊くらいあるけど、結局IT関連の本だから関係はある。

そういえば、今年はパンローリングの本を一冊しか買っていない。

「億を稼ぐトレーダーたち」。結構面白かった。再読すれば発見があるかもしれない。

他には、統計分野の本がほとんど。

これだけ買うと、浅く広く流し読みになりかねないが、数冊をメインに据えて、

そこで出てきた疑問を他の書籍で解決することにしている。

ポイントで読んでいることも多いので読みきった本は少ない・・・。

そして、いくつかの検証をした。

・最近のお勉強事情

・多変量解析EA

・Webクローリング

・VARでリスク分析

・MT4で回帰分析のススメ

・再現性指数の検証。

・トレードについて

来年はもう少し戦略的に事を運びたいと思う。

VaRを計算出来るんだから、有効活用したいね。

トレンドフォローはぎりぎりプラスだけど、

やっぱりシストレやるなら短期システム!

これは仕上げたい。

・お勉強について

最近は勉強ばかり。でも楽しめてる。

DLL修正のためにプライベートでは数年ぶりに徹夜したり。

知りたいこと、試してみたいことは、まだまだいっぱいある。

機械学習とか多変量解析とか。

分からないことについて分かるまで取り組む。自分が納得できるまでやる。

こんなことを今まで放棄してきたけれど、ちゃんとやってれば良かったと思った。

昔のそんな態度のツケをいま払っているんだと思う。

統計は今後重要なスキルになるような気がするし、

応用の効く勉強だし、実践対象として金儲けに使うのもフィードバックが早くて良い組み合わせだと思う。

自分のオリジナルの思考も大切だけど、まずは土台となる知識、それを使える技術を身につけたい。

[2回]

最適化の問題についてコメントを頂きましたので記事を書いてみます。

といっても浅薄な知識のため、語るところがありませんがw

・問題点

売買システムにおけるパラメータの最適化問題はシステムトレーダーにおいて、最も大きな問題の一つだと思います。

そもそも、パラメータの取り扱いはどのような問題を孕んでいるのでしょうか?

以下に示してみます。

1.パラメータ数が多いことによる過剰最適化の問題

2.パラメータの賞味期限が到来したことによる成績不振の問題

3.パラメータ値の決定における根拠不足・不明の問題

では、個々の問題に解決方法はあるのでしょうか???

1.パラメータ数が多いことによる過剰最適化の問題

いわゆる最初から勝てないダメなパターンです。

これはよくシストレ本に出てくる話ですね。

ブログで見かけるシステムトレーダーの方々もよく重視されているように見受けられます。

簡単に言えば、運用したとたん右肩下がり。。流れるようにドローダウンも更新。。。そんなところです。

普通はこんなことにはならないようフォワードテストを行った上で実運用にシフトすべきだと考えます。

さて、本題ですが、私もパラメータは少ない方が良いとは思います。

しかし、個人的にはパラメータの意味するところを理解していれば、多くなっても良いのではないかと考えております。

パラメータと一言にいっても、似たような役割を持つのか、まったく異なる役割を持つものがあると思われます。

個々のパラメータにおける意味を理解して、このパラメータは必要だと判断した上で使うべきだと思います。

(自分で作っておきながら、パラメータの意味を理解していないことも無いと思いますが。。。)

私のシステムも売買判断に利用するパラメータは16個や23個もあったりします(^_^;)

ただ、パラメータ一つ一つの責任は低いような感覚です。

あとは、いくつかでひとかたまりみたいなものが多いです。役割の重複はありません。

テレビのリモコンなどがいい例ですね。

チャンネルや音量という不可欠なパラメータがあり、

画面の色彩や明るさなどを細かに調節するためのパラメータがあります。

自分に合った番組を綺麗な色で、また目に優しい明るさで見せてくれる番組を映しだすテレビだったら、音量だけでいいですよね。

経験談ですが、パラメータについて、明確に人に説明出来るようにすることでシステムの完成度は上がりました。

もちろん、大事な戦略を他人に教える必要はありませんが、人に説明出来るということは、自身が理解している証左でもあります。

まぁ、パラメータが少なくて、勝てる。これが理想だと思います・・・。

そもそも答えは持っていないんです(T_T)

2.パラメータの賞味期限が到来したことによる成績不振の問題

今度はパラメータの賞味期限が到来し、最初は稼げたんだけどなんか勝てなくなった。ってパターンです。

1の段階を超えた次の段階と考えています。

2.1 相場状況の観測

【突然勝てなくなるのを制御するパターン】

これもまた難しい問題ですね。。。明確な答えにはたどり着いていないです。

パラメータセットの適用範囲と相場状況をマッピング出来る能力があれば良いのですが・・・。

パラメータセットの賞味期限=相場状況の変化と捉えてみます。

相場状況の変化とは何でしょうか?

相場の構成要素はなんでしょうか?

その構成要素のうち、変化した場合に、相場の動きに変化が生じるのは何でしょうか?

そういったことを考えていくと、相場状況の変化を朧気ながら定義することが出来るかもしれないです。

定義が出来れば、いつの時点で相場状況が変化したのか?を想定することが出来ます。

あとは、そこから再度の最適化を行えばいいのですが・・・。

どうも市販のEAを投信のように操り、勝てる人はこの辺の感覚が鋭いのかもしれないです。

もしくは、

faiさんの記事にあるように、いくつかの相場状況を定義しておき、

何らかの観測方法を用いて、適宜想定した相場状況に対応したパラメータセットを設定することで対応が可能かもしれないです。

しかし、これには統計的な技術が必要に思えます。(^_^;)

2.2 ロジックにあいまいさを残す

【徐々に勝てなくなるのを制御するパターン】

システムを作るにあたり、トレンドやレンジなどを定義することがあると思います。

その判断の実装の仕方によって、賞味期限の到来が突発的なものか緩やかなものかに分かれる場合が考えられます。

賞味期限が突発的に到来するものは、爆発力が高い印象があります。相場の事象に対して、ピンポイントで待ち構えるシステムでしょうか。資産曲線で言えば、指数関数的上昇になりそうなものですね。

賞味期限が緩やかに到来するものは、継続力が高い印象があります。相場の事象に対して、面で待ち構えるシステムでしょうか。資産曲線で言えば、一次関数的上昇になりそうなものですね。

私も自作の最初の頃はピンポイント爆撃型のEAをたくさん作っていました。

いまは面の判断を持つものが増えてきました。

面の判断とは、「なんとなく~」「たぶん~」とかの判断を指します。

あいまいさの実装は難しいです。陽線3本連続と移動平均3期間連続だったら、どちらがあいまいに相場を判断しているのでしょうか?

あいまいさの度合いを認識することも難しいです。

超明確~ちょうあいまいの中でここらへんぽくね?みたいなのがすぐに分かれば良いのですが・・・。

言い方を変えると、これじゃなきゃやだ!~まぁそれでもいいよー。みたいな間のせめぎ合い。

2.3 動的パラメータの導入

【徐々に勝てなくなるのを制御するパターン】

相場に対して、パラメータは不定であると考える立場ですね。

また、2.1の自動化に近いです。

例として、適応移動平均線を挙げてみます。

相場状況に応じて、異なる移動平均線を動的に使い分けます。

普通のシステムですと、常に「単純移動平均線」ですが、適応制御を行うシステムは、ある状況では「加重移動平均」を選択し、

別の状況では「指数移動平均」を選択したりするでしょう。

もちろん、平均線の種類にとどまらず、相場の状況に臨機応変に対応するでしょう。

最適化したパラメータと売買判断との距離を遠くすることで、システムが死ぬときも緩やかに死ぬと捉えています。

リスクは、何を判断しているのか分からなくなったり、適応制御のためのパラメータが増えたりするということです。

3.パラメータ値の決定における根拠不足・不明の問題

2の段階を超えた段階の話だと考えています。

パラメータを最適化したんだけど、この値でなんで利益が出せるの?って話です。

正直、問題として書いてみただけで、私自身、利益が出るようになればいいじゃんと激甘な考えでやってます。

個々のパラメータの値の決定理由まで述べられるとすればそれこそ最高のシステムです。。

ピンポイントのパラメータの参考ページを挙げておきます。下記のリンク先の他のページもおすすめです。

「ピンポイントパラメータ」

まとめ

普段からパラメータというものに接していながら強く意識はしてなかったことが明らかになりましたw

いまは適応型移動平均線を開発し、システムが急落→即死みたいなことは昔に比べれば減ったのかもしれませんが、

儲かっていない時点で考慮不足は否めません。

いろいろパラメータについて、考えを巡らせていると、生き物にも似た存在に感じます。。私だけかもしれないですが。

あるパラメータの責任が重すぎると、パラメータが倒れたときに誰もカバー出来ないし。

重要なことは、パラメータの役割、数値の意味するところが理解できていることだと思います。

個人的にはパラメータの責任の分散もおすすめです。(?

私のシステムは移動平均線を使いますが、移動平均線における平均期間の指定は自動化しています。

[1回]

モデル系のお勉強の一環で、金利データが欲しいと思った。

出来れば、毎日変動する金利が良い。

よくわからないけど、毎日更新されるLiborにしてみた。

ぐぐった。

《 London Interbank Offered Rate 》ロンドンのユーロ市場における短期金利。国際金融取引の基準金利となる。英国銀行協会(BBA)が複数の銀行金利を集計して発表する。ロンドン銀行間取引金利。

ユーロ市場って?

ユーロ通貨市場Euro-money(currency) marketとも。自国内以外の外国で行われる通貨取引の市場。ヨーロッパに流出した米ドル(ユーロダラー)の市場が名の起源で,今日では市場,取引される通貨とも拡大し,たとえば日本国外の金融機関に預けられている円資金をユーロ円,それが取引される市場をユーロ円市場という。

引用元:http://kotobank.jp/word/LIBOR

為替関係無いかも・・・・・・。

国債の金利にしよう。これならちっとは意味のあることがわかるかも?

やり方

① データソースを見つける。

② データソースにアクセスするプログラムを作る。

僕はJavaの勉強がしたいので、Java。他にもいっぱいあると思う。

httpリクエストが出来る言語であればなんでも良いと思う。

MT4でも頑張れば出来る。おすすめはしない。C言語も知らない。

VBAでも可能。

③ 取得したhtmlに対して、文字列処理を行う。ヤフーファイナンスで言うと、任天堂の株価画面のなかの今日の株価に類するもの。今回で言うと、金利データを特定し、そのデータだけ抜き取る処理を作る。一般にパースと呼ばれている模様。

④ ファイルなりデータベースなりに取得したデータを設定する。ファイル出力も簡単、将来的なDB利用も簡単そうなJava。おすすめ。

⑤ ③、④の処理をデータソースの更新に合わせて自動取得するバッチ処理を作る。Javaを叩くウィンドウズバッチを作成し、日次タスク登録する。バッチっていうのは、決まった時間に決まったことをするプログラムのこと。

・メリット

検証可能な取引手法が無限になる。ただし、自前で検証処理を作る必要がある。

だれも記録の取っていないデータを取れることがある。金融系はありえないだろうけど。

なかなかやってる人がいないことを出来る優越感を感じられる。(重要)

・デメリット

データソースで提示してある利用規約に抵触した場合、訴訟リスクを負う。(多分)

バグプログラムにより高頻度のアクセスをデータソースに対して行った場合、データソース側が貧弱なサーバの場合、CPU高負荷などが発生しサーバがダウンするなど損失をデータソース側に与える可能性があり、訴訟リスクを負う。(多分)

データソース側の提示するデータの配置箇所が変わった場合、毎回対応する必要がある。

前に作った指標データを自動取得するVBAプログラムは、バッチ化する方法がよくわからなくて、毎日叩いてたけど、仕事が忙しいと日付変更線をまたいでしまうため、データ取得出来ない日が多々あり、やめた。

つーか、セントラル短資に全部あるから、いい!

↑

全体のことをウェブスクレイピングとか言うらしいです。

[1回]

自動トレンドライン描画インディケーターが完成しました。

長年の夢がまさに叶ったと言っても過言ではありません・・・・。

http://www.youtube.com/watch?v=1cuY--EV6os

http://www.youtube.com/watch?v=RYz8wiLwU0k

公開は残念ながら出来ません。EA化している最中ですが、思ったほどの威力はまだ確認出来ていないです・・・。いろいろ手は打てますが・・・。

作成のヒントは、トレンドラインは高値と安値で形成されます。

その高値と安値には当然意味のある高値・安値と意味のない高値・安値があります。それが特定出来ればあとは簡単です。

前人未到だぜ!とはしゃいでいましたが、すでにかなり優秀なインディケーターがあるようですね。

ほぼ同等かもしれないですね。

参考:TL(ノンアフィリ)

14800円とのことです。もしかしたら海外に無料で同等のものがあるかもしれないですね(汗

[0回]

http://www.traderssec.com/news/top_news/16951.html

いまさらこんな情報を知りました。

くりっく365でシステムトレードが簡単に出来るんですね☆

httpリクエストベースでやりとりするのかな?

ちゃんと調べないと構築出来ないと思うけど、

利益が出るようになったら是非開発したいですね。

でも普通の経路じゃない経路で作る手間の何十倍ってレベルで簡単に実装出来ると思う。

っても、個人的には、365で取引して税金安くなるのはだいぶ先ですな。。。

[0回]

前回は、相場状況に応じて、システムをスイッチングする考え方があることを書きました。

今回は、もう少し議論の階層を落としたところに論点を置いてみました。

相場状況(ボラティリティ)によって、相場の移り変わりの速さは異なります。

上がったり下がったりは一定の周期で起こりますが、

ボラティリティの高低により、その変化の速さも異なると考えます。

ようはトレンドの反転の速さや継続度合いはボラティリティによって異なるのではないか?と考えました。

そこで、適応移動平均線を考えてみました。

概念自体は知っていましたが、その変化のトリガーが思いつかなかったので手が付けられないモノでしたが、

今回はトリガーをすでに持っていたので、活用してみました。

ボラティリティに大小に応じて移動平均線の期間を可変させます。

それにより、正しいトレンドの観測に適した移動平均線を扱えるようにします。

これによりさらに移動平均線を用いたシステムは堅牢性を持つことになるのではないでしょうか。

まだ、検証中ですが、悪い効果は見受けられません。

[0回]

きゅーし再開です。

やるべきことはあんまり出来なかったですw

ただ、相場のことは考え続けてて、なんとなく運用の土台は完成したので再開したいなと。

タイトルの相場状況に応じる。ですが、継続的に勝つためには絶対に必要な考え方だと思います。

相場を判断する指標は様々あると思いますが、自分の持っているシステムの成績と相場状況を見直すことで、

衝撃的な発見がありました。

相場状況によって、最適な戦略は異なります。

では、相場状況とはなんでしょうか。

答えは、個々人で異なると思います。

統計的な偏りでもいいと思いますし、

感覚でもいいと思います。

本人が納得出来ているのならば、それがベストだと思いますね。

私の答えは、ボラティリティでした。

私のシステムはボラティリティでレジームを切り分けて、

スイッチすることで利益が出せることが判明しました。

例えば、ST-027という平均利益<平均損失の利益を勝率を重視するEAは、ボラティリティが低い時期に強い。

ST-026というブレイクアウト系EAは、ボラティリティが高い時期に強い。

スイッチの考えを適用しなくとも、結果を出せるタイプはトレンドフォロー型のST-053でした。

8月ころに公開していた成績からさらにフォワードし、664pipsゲットできた。

ということで、レジーム判断からトップダウンアプローチで、FXに挑戦していきたいと思います。

[0回]

きゅーししました。

今やるべきことやろうと思います。

為替は難しいです。いじょ。

[0回]

演繹法

↓

統計

↑

帰納法

・

こんなイメージかな。

今の考えは、

為替にはトレンドがある。という前提を元にシステムを組む。

トレンドがあったことは、相場で語り継がれている格言を根拠にwあとは実体験と大暴落や景気の移り変わりとかキャリートレードとか。

トレンドがある前提で、作られた格言がある。

「もうはまだなり、まだはもうなり。」

「トレンドフォロー」

「Trend is Friend.」

今度、実装したい格言はコレ。

「押し目買い、戻り売り」

さらに、

「突っ込み買い、突っ込み売り」

もいいかな。

「利食い千人力」

も実装しようかな。

相場格言をまとめた本があったと思うから買おうかな。

間違った言葉もあるんだろうけど、統計で得られる偏りを作り出しているのは人間だから。

それなりの根拠はあるんだろう。

なぜ、人はそんな言葉を言ったのか。

なぜ、繰り返したくなる言葉なのか。語り継がれる言葉なのか。

[0回]

いまだに気持ちよく勝てない。

過去を振り返る。

おととしの12月から翌年の4月までの快進撃を思い出す。

■ST-007

典型的な損大利小のシステム。押し目を拾う。

・反省点

押し目の拾い方が悪かった。

トレンドの定義がぬるかった。

■ST-015

典型的な損大利小システム。押し目を拾う。

・反省点

ST-007との明確な差別化が図れていなかった。運用時点でのミス。

■ST-018

中期トレンドフォローシステム。ドテンメイン。

・反省点

検証が不十分。

各パラメータの理解と利用方法の洗練が足りていない。

・総論

損大利小システムは、運用が非常に難しい。というか無理。

複利を意識したときに、心理的負担の大きさが容易に想像できる。

また、システムが死んだことが自分の死を以ってしか理解できない。

ただ、どれもとてつもなく強かった時期があったことは確かだ。

なぜ効いていたのか。

ボラティリティの理解が足りないのかもしれない。

[0回]

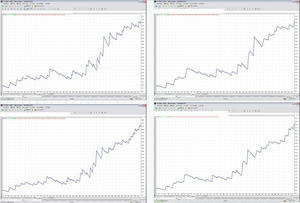

移動平均線のタイプだけ最適化掛けた。

こうなった。

上に位置する画像が、今年4月までの最適化パラメータで、4月までの成績。

下に位置する画像が、今年4月までの最適化パラメータで、昨日までの成績

利益は変わらないが、極めて良好な資産曲線になった。

カーブにもなっていない。

ただし、やはりEURUSDのみだ。

まだ考える余地がたくさんある。

なぜ、他の通貨では捉えられない?

考えうる限り最速の指標のはずなのに。

他の通貨では、トレンドがないのか?

それとも、逆張りのシグナル発行しているのか?

自分だけの聖杯が見えてきた。

[0回]

上が今年4月まで。

下が今日までのフォワード込み。

小さくて見えないかもしれないですが、フォワードで4月~今日まで2000PIPSゲットしています。

EURUSD で。

・システム概要

テクニカルは移動平均線のみ。今のところSMA。

ドテンシステム。

TP、SLを設定するが、その前に頻繁にドテンが発生して意味ない感じ。

・他の通貨ペア

ひどい。全滅。

・理論的背景

すべてのテクニカル指標はローソク足の遅行指標である。

ローソク足はBIDの遅行指標である。

BIDレートが最速の指標である。

あらゆる判断は、BIDレートで可能なはずである。

価格の元素的なイメージ。

ダマシは移動平均線をつかって防ぐ。

これをコンセプトに洗練していきたい。

自分の理論も大切にしてみる。

とりあえず、次はEMAだぁ。

まだまだあきらめねーぞーーーーー

[0回]

http://d.hatena.ne.jp/fai_fx/20100714

メタトレ界の大御所faiさんの記事です。

記事内では、警鐘を鳴らしているが、

僕はこれに勝てるEAはそうそう作れないと思う。

もちろん、僕の狭い価値観や能力のせいでもあるけれど。

実際に、良いEAを走らせても、この戦略のドローダウンよりひどいものはいくらでもある。

だから、記事の最後でも述べているように、丁半ばくち。相場は予想出来ないものとして、こういう仕掛けは大いにありだと思った。

ぶっちゃけEA化してみたいと思うしw

自分ならマーチンゲールは組み込まないと思う。

トレンドをその小さなドテンの積み重ねつでかむことを前提とすれば、

建て増しを考えると思う。

問題は、ドテンの基準点と利益確定の基準点だ。

これも、ある程度は、今持っているロジックで妥当な領域を決定出来ると思われる。

というか、それしか判断基準はない。特にこんなトレード戦略では。手法か。

また、このアイディア自体は非常に有益なものを示している。

それは値幅は逃がさない。だ。

つまり、トレンドにはいつか乗る。のだ。

そこで、適切なベットおよび利益確定を行えれば・・・・・。

さらに言えば、このシステムというか考え方というかアプローチか。

このアプローチは、

昨今の日本におけるシステム作りに逆行している。

(僕だけかもしれないがw)

僕のシステムの作り方にもまったく逆行している。

それは、帰納的でないってこと。

普段、移動平均線が上向きでー、RSIが下向きで―、買ったら上がるかなぁ?とか

移動平均からX%乖離したら下がるかなぁ?

とか、お宝探しのようなことをしているわけ。

それって、帰納的なんだ。帰納的なアプローチって、その人の捉え方次第なんだ。

それが、いわゆるカープフィッティングを生み出す一因になる。

(人の受け売りですwwww)

じゃあ、このシステムは、帰納の対義語である演繹的と言えるのか?

そうでもないwww

こうだから、こうあるべき!という主張も出来ないわけだ。

このシステムの主張はただ一つで、

「相場は予測できない。だけど、ランダムじゃない。」

ってこと。だと思う。

まぁ、とにかく、酔っ払って書いてるし、自信もないし、無茶苦茶かも知れませんが、そんな気がするのです。

このネタ。

「どうせ負けるじゃん」

で、終わらないです!

[0回]

投資機会は、すぐには見つからない。

しかし、機会を発見するためのデータはネット上に大量に転がっている。

それを統計データとして蓄積することが今の課題だという結論に至った。

ウェブクローリングを使いこなしデータの蓄積フローを構築出来るようにすることが、当面の目標となりそう。

[0回]

http://blog.livedoor.jp/doragon_money/archives/50651199.html

こんな記事を見かけた。

まさに、自分が行ってきたシステム開発の履歴と一致していた。

~引用~

①パターン認識初期・・・酒田五法、ダウ理論、エリオット、

②パターン認識後期・・・コンピュータ認識でき過去検証出来るパターン(オシレータ等テクニカル全般、タートルズ、ラリー各種、リンダ各種、ブレイク認識)

③モデル式による定量化初期・・・パラメータ固定、多変量線形解析

④モデル式による定量化中期・・・パラメータ固定、多変量非線形解析

⑤モデル式による定量化後期・・・人工知能、強化学習、市場適応、レジュームスイッチ等、進化系多変量解析モデルの集合体

~引用~

裁量時代は、①に分類されるようなことをしていた。もちろん、理論など何もないw

2,3年やって、就職。

それからは、②をMetaTraderで行う日々となる。それがつい最近までだから、大体2年間くらい。①の時期と比べれば、天と地の差があるほど、状況は良くなった。良くなった分だけ、暗闇の広がりを感じざるを得ないことも増えてきた。

そして現在は、③に軸足を置いているわけだ。

立場が変わると、足りない知識は爆発的に増えた。これからも努力次第。

④、⑤を立場とする頃はいつころだろうか。楽しみだ。

[0回]

特殊な合成ペアはリスクが高いと評されることが多いです。

しかし、このような場合もあります。

上記のチャートはある通貨ペアの日足チャートです。

チャートの途中で、サブプライムショックの傷跡がありますが、

その後も同様のトレンドを継続しています。

ここまで長年トレンドを保持しているペアは珍しいです。

このチャートを形成している理由も探せば何となく分かります。

そうなると、あとはショートのみを行うEAを作成します。

ちょっと試してみましょう。

[0回]

私のブログにリンクして頂いているリシュマコスさんの記事や

巷で大流行している?ナンピンEAや

はたまた、リンクして頂いている たかさんの記事や

FX以外のシステムなどなど

ナンピンには賛否両論、いろいろな論があります。

が、究極的には、リシュマコスさんの言っていることが正しいのかなと考えました。

先週購入したシステムの戦略にも入っていたことは決定打です。

自分のシステムでこれが適用できるのはST-027。

ライブでの口座実績を集計してみました。

去年の09/09/22~

| ST-027 |

PIPS |

金額 |

| 純損益 |

416 |

352 |

| 総利益 |

688 |

664 |

| 総損失 |

-272 |

-312 |

| PF |

2.53 |

2.13 |

| 平均利益 |

6.75 |

6.51 |

| 平均損失 |

-68 |

-78 |

| 最大利益 |

32 |

38 |

| 最大損失 |

-158 |

-174 |

| 勝率 |

0.962 |

0.962 |

| 勝ち数 |

102 |

102 |

| 負け数 |

4 |

4 |

まぁまぁか?FXDDのスプレッド2~での成果。

これをFXPROでもう一度挑戦すると、かなり成績が変わる。

さらに、ナンピンのロジックを追加、僕の現在の悲しすぎる資金に毎回3%のリスクベッド。

これを09年~3/14までやると、、、

EURUSD

こりゃぁ早く試せばよかったよ。

[0回]

最近、フィボナッチにハマっています。

流行りとかの問題じゃないんですが、、、

フィボナッチっていっても、3割戻し、半値戻しパターン。

該当することが多すぎるんだよね。

裁量何年かやってる人だったら当たり前に意識していると思う。

フィボナッチを利食いに取り入れ始めてから、

迷わず決済できるようになったのもデカイ。

今まで、損切りはほとんどの場合出来たけど、

利食いは出来なかったからね。

フィボナッチを使うようになって、

何度かトレードしていくうちに、

非常に強力なパターンがあることが分かった。

今度発生したら、記事にしたい。

二週間前の急激な円高のときに、発見したんだけどね。

他にも利食いの良い方法として、

ATRを監視することをお勧めする。

ATRってのは、高値-安値の平均値。

たとえば、26日のクローズ時のATR(30平均)は、

一週間=5.019

一日=2.134

4時間=0.780

1時間=0.404

30分=0.323

15分=0.216

5分=0.080

1分=0.044

だね。

まだまだ下がる!とかアゲアゲ状態な相場だと思っても、

ATRを見ると、案外、相場が「もう・・・限界・・・・」って感じになってることが分かる。

もちろん、

欧州時間帯と米国時間帯、

ブレイクアウト、

指標の影響もあるから、一概には言えないけど。

それでもフィボナッチとATRを利用すると、夢見がちなトレードはしなくなる。

[0回]

FXトレダビの会社から商品が届きました。

前回のFXトレーディングダービーで参加していたのですが、商品も無いし、

仕事も忙しかったので、まったく触れず放置していました。

ところが、、、

なんか商品が出てたみたいなんです。

しかも3位になっていたみたいなのです。もともとは1位の状態で放置してました☆

なんか認められたみたいでうれしいですね。

[0回]

最近のMT4開発の中で気づいたアノマリー(ST-043)と、

自分の裁量手法が融合!

マジ今回の波は、勘違いじゃない!

週300~400とれんじゃねーか!?

エントリーの可否の決定タイミングと論理を洗練すれば、もっと上手くいくぞ・・・・・・。

[0回]

SEのひよこの私ですが、

SE経験はEA製作に物凄く生きています。

(もともとは、文系三流大学出です。)

SE の シゴトの一つに、なぜ?なぜ?と問い続ける作業があります。

たとえば、、、、

何もない空間に一本の線があります。

これについて、なぜ?(5W1H)を問うてみます。

この線の長さはどのくらい?

なぜこの長さなの?

なぜここにあるの?

ここにいなくちゃいけないの?

いつ書かれたの?

書かれているの?浮いているの?

書かれたのならば、なぜ書かれたの?

何で書いたの?鉛筆?ボールペン?サインペン?筆?

横から見るとどう見えるの?

上から見るとどう見えるの?

斜めから見るとどう見えるの?

匂いはあるの?

何色なの?

誰が書いたの?

書いたのは人じゃないの?

人じゃなかったら、何か意味があるの?

5W1Hで出た疑問に仮設回答を与えると、さらにその回答に対して5W1Hが適用出来ると思います。

行きつく先は・・・・・。

行きつく先は、仕事の場合は、お客さんの決定した値だったり、法律で定められた値だったりします。

EA開発では、アノマリーなのかなと。違うかもw

なぜと、問い続ける姿勢が必要なのかな。と。

物を調べる際にも、ある程度前準備に、なぜなぜ体操をすると、課題が具体的になって調べやすかったりします。

[0回]

今回のは、あんまり意味が薄い上に、根拠もないのですが、書いてみます。

チャートをご覧になるとき、必ず誰が見ても不変のものがあります。

それは、ローソク足の色です。

色がどうしたのか。というと、ふつうの方のチャートには、

画面いっぱいに、赤と青もしくは白と黒のローソク足がぶわーと表示されているものだと思います。

この画面って、

何となく赤っぽいとか

何となく青っぽいとか

黒っぽいとか白っぽいとかって

絶対頭の中に入り込んでいると思うのです。

何が言いたいのかというと、

チャートのローソク足の表示は、人の思考に影響があるのではないかってことです。

全体的に赤っぽいとなれば、売りを検討する機会も通常の状態より多くなるのではないでしょうか。

逆に、全体的に青っぽいとなれば、買いを検討する機会も通常の状態より多くなるのではないでしょうか。

じゃあ、その考えをどう生かすのよ?となるわけですが、、、

正直、ネタが微妙なので、難しいです。

ある程度の期間をとって、陽線・陰線をカウントしていき、大勢を推しはかるのにもしかしたら使えるかも。

といったレベルな気がします。

アウトプット祭り挑戦中ですが、

かなりキツイです。僕はまだまだ持ち合わせが少ないようです。

今日はここまで。おやすみなさい。

[0回]

パラメータの問題その2。

移動平均線の問題。

移動平均線をシステムに組み込むと、

絶対に、最適化の問題にぶち当たります。

この辺りどう解決していきましょう。

これは、私の知識ではないのですが、

一般的にも知られつつある方法があります。

やっぱりこれも、前回同様、「点」から「面」へという考え方で行きます。

(といっても、僕もあまり徹底していないので、改修がいくつか必要なEAがありますね。)

普通は移動平均線の利用法として2つ考えられます。

移動平均線を一つだけ表示して、トレンドの上向きもしくは下向きを測る方法です。

もうひとつが、移動平均線を二つ表示して、エントリー、イグジットのタイミングを測る方法です。

これだと、紙一重で、エントリー!だったりイグジット!だったりします。

人間の目で見れば、柔軟に対応も可能ですが・・・・。

機械に、客観性を持たせていけば一番良いですよね。

そんな方法があります。

簡単に言うと、

パーフェクトオーダーというインディケーターの考え方を取り入れます。

移動平均線を三つに増やします。

移動平均線を3本表示させると、なんとなーく上向きだなぁとか、

なんとなーく下向きだなぁとか、わかるんですね。

For ループで

移動平均線の期間をXずつずらして、上向き・下向きをカウントするとか、

For ループで

移動平均線の計算開始箇所をXずつずらして、上向き・下向きをカウントするとか、

採ると良いかもしれません。

これならば、最適化の対象になるパラメータも「面」で右往左往するはずです。

僕なんかはパーフェクトオーダーで妥協しています。

もっとちゃんとした方がいいかもしれませんね。

[1回]