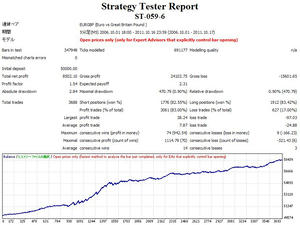

テスト期間:2006/10/01 - 2011/10/16

回帰系

特徴:

観点の異なる独自の撤退ロジックを実装することで、停滞期間でも大幅なDDは起こさせない。

また停滞期間においても過度のエントリーは控える。

適応移動平均線を用いて、安全度の高いポイントで逆張りを行う。

ボラティリティに適応的であることを改良点として挙げられる。

[0回]

[0回]

PR

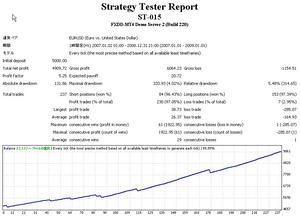

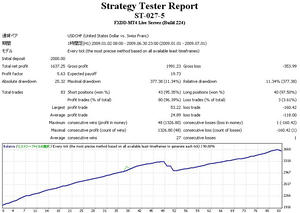

ST-015

期間:07.01-09.01

最適化

0.1lot

単利

322trade

322trade

①一度の取引の損失を資金の10%にして、lotを調整する。

0.1lot

237trade

237trade

①一度の取引の損失を資金の10%にして、lotを調整する。

・

勝率97%

PF 5.25

2年間で約4900pips

こいつが下記リンクで、投げ売り中。

もうちょっと評価してください・・・・。

勝率90%超のシステムをFXRにて公開中!!

応援よろしくお願いします。

[2回]

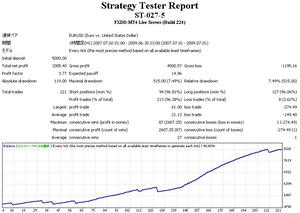

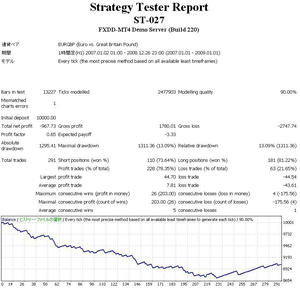

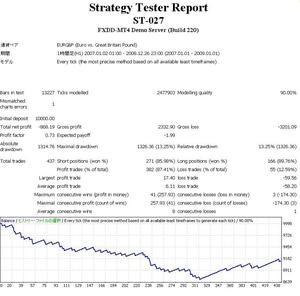

ST-007を最適化

150時間くらい掛かりました。

ついでに、新機能(去年の夏ころには出来てたw)を用いたテストも実行。

その結果は・・・

[0回]

2008ATC第二位のEAの売買履歴を追跡して模倣したEA。

まだ完成ではない。

2007.07-2009.07

Currency : EUR/USD

Spread : 2

Total Net Profit : 3305

Profit Factor : 3.77

Trade : 221

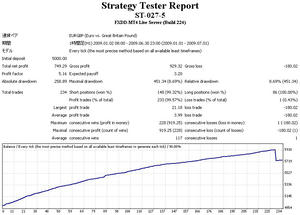

2009.01-2009.07

Currency : EUR/GBP

Spread : 5

Total Net Profit : 749

Profit Factor : 5.16

Trade : 234

2009.01-2009.07

Currency : USD/CHF

Spread : 3

Total Net Profit : 1637

Profit Factor : 5.63

Trade : 83

勝率95%のシステムをFXRにて公開中!!

応援よろしくお願いします。

[0回]

今日は、ずっと10時間以上、スキャルEA開発に頭を悩ましてました。

以下、その経過。

それっぽいのできた!

・・・・・・。

2,3時間後、、、、でけた!!

何も変わっていない・・・・・。

2、3時間後・・・・・。

おおおお。

だいぶ見えてきたか?

しかし、トレード回数が少なすぎる・・・・・。

2,3時間後、、、、、、、

ハハハハハハ!!!!!

やっと、最適化バックテスト放置出来るくらいになりました。

ATC2008 2位のvladimirさんのEAを目標に作りました。

しかし、どうやっても到達出来ません。

TPが5

SLが30

勝率93%

トレード回数が1113回(同時3ポジなので、実際は340回くらい)

たぶん、逆張り?

時間が東京時間の早い段階?

SL30が難関。

本当に全てにおいて理想的なEAだと思う。

疑問なのは、本題とズレるけど

なぜこのEAでATCに参加して、大きな成績を残したのかってこと。

もっと言えば、ATCの賞金とこのEAのロジックが世に出るのと比較して、ATCの賞金と入賞の宣伝効果を取ったこと。

ま、いっか。

勉強になったのは、会社別設定値のリミット値を無視して、

EA側でTPを確保して、指定して決済するコード。

何か、会社の思惑を超越している感じがして格好良い☆

他には、スキャル系EAの特徴がなんとなく分かった。

副産物のインディケーターも出来たし☆

じゃあ、実際のロジックは分かっているの?と聞かれるとNOなんですけどね。

最適化の良い結果を祈って。寝ます。

わんにゃん!

勝率95%のシステムをFXRにて公開中!!

応援よろしくお願いします。

[0回]

フォワード中

計算済み期間

2008年08月06日~2008年10月5日

| 総利益 |

総損失 |

総損益 |

| 600pips |

-380pips |

220pips |

| 総勝率 |

PF |

|

| 83% |

1.58 |

|

| 平均利益 |

平均損失 |

|

| 40pips |

-126.67pips |

|

| 最大利益 |

最大損失 |

|

| 80pips |

-160pips |

|

| 勝ち数 |

負け数 |

|

| 15 |

3 |

|

以下、バックテスト結果

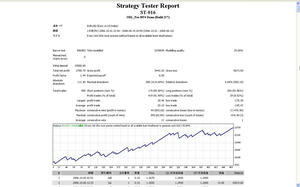

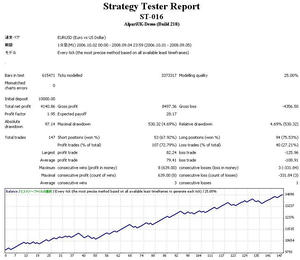

ST-016

スキャル系

スキャル系ブログを参考に開発した。

かなりのアレンジを行っている。

以下、デイ系パラメーターを設定したバックテスト結果

利益、PF向上。デイ系へ転向。

[0回]

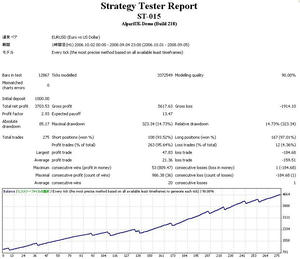

最新版

2007.1-2009.1

総獲得pips 4300

PF 2.62

勝率 94%

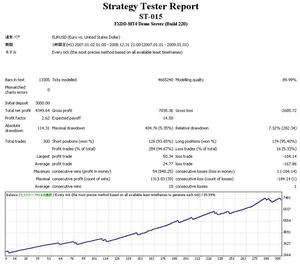

ST-015

スキャル系

ST-007の親戚。

トレンドに拠らず仕掛けていくため、LとSの仕掛けのバランスが良い。

[0回]