×[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

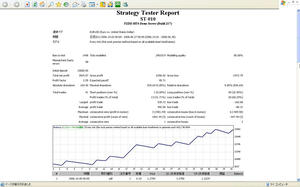

一枚目が日足

二枚目が4時間足でバックテストした最良の結果です。

ロット数は0.1ロットです。

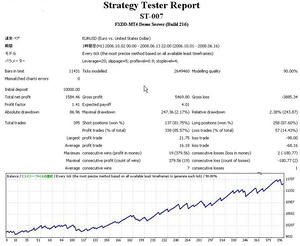

ST-010の概要は、

順張り型を意識しています。

ニューラルネットワークの階層型を意識し、重み掛けを使っています。閾値はオプティマイズで算出。

また、limit,stopオーダーはST-007のコードを流用しています。

オリジナルのlimit,stop算出コードを使うようになってから作るEAほとんどがバックテストで良好な成果を出せるようになっています。

ニューラルネットワークの本読み始めていますが、MT4のオプティマイズ機能もニューラルネットワークに近いものを感じます。

それにしても、4時間足のバックテスト結果はすごいですね。

自分のEAとしては最高記録です。

日足と4時間足を見比べてみると分かるのですが、順張り型にしても大きく順張りするのか小さく順張りして利益を稼いでいくのか違ったりして面白いですね。

これ、日足でもこつこつ型があったり、4時間足でも大きく順張り型があったりします。

上記のように、実はよく分かっていない面もあります。

課題としては、閾値のチェックですねー。履歴に表示させてどのように変わっていくのか見ないとだめですね。

他の通貨でも試してみようかと思います。

すでに、時間足を問わないもののようで、期待できそうです。

ニューラルネットワーク恐るべし。

[0回]

[0回]

PR

いつも疑問にあった移動平均の値。

最適化をすれば大体適切な値を取り出せる。

だけど、それって一時的な解だと思う。

もっと考えるべきなのは、どんな期間でも勝てることだ。

だから、ランダム移動平均作ってみた。

作ってみるとわかる。これ使える。

面白いのできそう。

後、ST-010は、ニューラルネットワークの階層型を意識して作ってる。

それっぽく閾値作って、重み掛けっぽいのしてみてるww

このごろEAは逆張り型が多かったので、順張り型にしてみた。今は、オプティマイズ中。

[0回]

超絶リスクとります。

結局、3回連続注文で3ポジションを常に稼動させることにしました。

レバレッジは15倍。

課題である08年分のテストもクリア(手持ちのデータでは。)。

自分の知っている日本人だけでも超強敵。だからこそ。

後一ヶ月くらい猶予はあるんだけどね。

マジ気合入れた方がいいかも。

スト4とかやってる場合じゃないかもしれない。

[0回]

PF向上委員会。

一枚目は、勝率の高い仕掛けに、ロット数を上げるものです。ロット数3倍です。

バックテストでは、当然、3倍で仕掛けたトレードは全勝してくれました。

PFも向上して、利益も向上、DDが上がったのが謎です。連続した負けはないのですから、数パーで済むはずですが・・・・・。

二枚目は、勝率の高い仕掛けにロット数を3倍、勝率の低いものにロット数を0.1倍と極端に調整を掛けたものです。

結果として、バックテストの合計の負けがなんと100pips以下!!

PF26.99

という化け物に生まれ変わりました。

その代わりに、だいぶ利益を減らしていますね。

またしても、DDが高いです。意味が分からなくなってきました。

結論としては

007は、拡張性の高いシステムと思いました。

ATCの007用に、これをつければ勝ちに行けるかもしれません。

話がズレますが、ATCでは、最大ポジション50万通貨だと思っていましたが、三つに分ければ150万通貨まで持てるようです。

これを組み合わせれば、まだまだ上を狙えるようです。

損切り、エントリー、ポジションサイジング。この三つの重要性を改めて認識しました。

[0回]

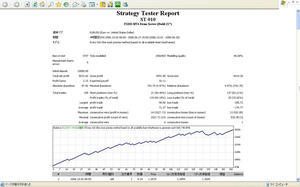

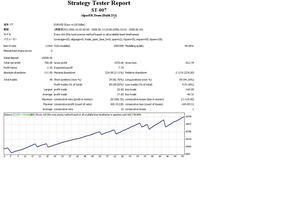

さらにいろいろテストしてみてます。

ATCに向けた調整の確認です。

まず、06年10月1日~08年6月30日はデフォです。

はい、007単体でこの期間の利益はというと、100万円の資金で0,1ロットで

実は、この成績公開してませんでしたねー。

まぁ、納得の出来です。007forxiteとありますが、forxiteのデータではなく、アルパリデータを使用しています。

紛らわしくてすいません。

2枚目は、期間を広げたものです。PFは下がり、利益もほとんど変わらない状態ではあります。まだまだですねー。

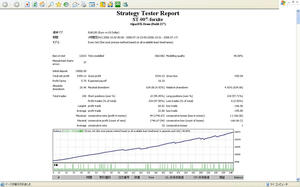

次に、単純にレバレッジを組み込んだオプティマイズ結果です。

50倍を超えた時点で、一気にパフォーマンスが下がります。激減ですね。

個人的に、こちらでは、レバレッジを20以上にすると、DDが許容できなくなります。

実際のエントリー回数は増えますし、利益を得る機会も増えるとは思うのですが、不確実なので、こちらの指標で考えるのが妥当でしょう。

ちなみに50倍の結果では、1万倍でした。その前にマージンカットくらいますけどw

次に、ATCルールである、ポジション限度5ロット(50万通貨)を設定してオプティマイズ。

見てのとおり、15倍辺りから上昇率が下がります。

レバレッジは15倍で行こうと結論を出しました。

一応15倍で、バックテスト。

20ヶ月で、11倍。しつこいようですが、リアルでは、エントリーが増えるので、これもあくまでも基準になります。

エントリー数が増えることによって起きる影響は、良い影響の場合が今のところ多いようです。

3ヶ月でちょろちょろバックテストしてみましたが、大体、3~4倍が限界のようです。

これからATC開始まで、ガッツリ強化ですね。

そのためにも、インプット用に新しく本を買い集めようと動き始めています。

[0回]

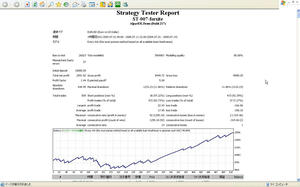

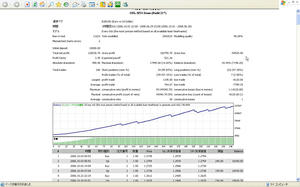

05年のバックテスト結果です。

一枚目が、ST-007withで

二枚目が、ST-007になります。

見てのとおり対応しました。

アルパリデータのみなので、これを信じるほかありませんが・・・・。

Forxiteのデータでも行いましたが、良い結果が出ています。

後は、結果を見ると分かるのですが、少し、ST-007withがST-007の補完的な動きをしていると思えます。

望んだとおりの動きです。

バックテストのカテゴリを作って、データ別、EA別、期間別などいろいろな方法で保存したいですね。

最近は、どれがどれだか分からない状況が多いので。って前もこんなことを言ってたなーw

[0回]

ダウンロード(html)

12連勝のあと、さらに一勝。

2本EA使ってもバックテストをはるかに超えるペースでトレードした。

理由は、ティック数の問題か?

来週のフォワードである程度のエントリー数は分かるけど。多ければ多いほど安心する。

さらに、EAつくりに専念。

今、四つ、オプティマイズ中だけど、なかなか上手くいかないね。

何千トレードもして、+に持っていけるEAがほしいが、フィルターがきつすぎて1000件も超えない。

先物市場のテクニカル買った。

予想以上にでかい。上に細かい。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

ラスベガスをぶっつぶせを見ました。

かなり面白かったです。

自分たちはシステムだと言ったり、ギャンブルじゃないビジネスだと言ったり、システムトレーダーの資質として必要な面を感じました。自制を失って大負けするさまはリアルに感じます。

ヒロインがめちゃくちゃ可愛いのもポイント。

おすすめです。

[0回]

昨日の売買履歴(htm)

これは事件です。

昨日からの売買履歴です。

早速、ST-007と併用のST-007withがやってくれました。

1日で12連勝。175pipsゲット・・・・・・。

まぢで!

とか思いましたが現実のようです。やったぁ。

これが続けばいいです。

うれしくて思わず記事にしちゃったぜ。

withの方は、だいぶ設定が決まってきて、オプティマイズ中ですが、06年10月→08年6月16日までで、870pips取ってくれるくらいにはなりました。DDもだいぶ改善したのでEAにフォワードに反映。

がんバレー。

[0回]

いまだに、どうやってブログに貼ればいいかわからず、切り貼りして貼ってる・・・・。

マウスポインタが見えてるし・・・・。てきとー。

あと、レバレッジが20倍になっていますが、コード内で0.1lotで指定しています。

無事修正完了。

まだ、オプティマイズ中ですが、その中でいい感じのを使ってバックテストしました。

成績くそあがりましたwwww

大体、オプティマイズの最大値が1600前後で頭打ちになったので、そろそろ終わってもいいかも。

獲得ピプス、エントリー回数、DD、PF、合格点だと思います。

後は、勝率か、エントリー回数を増やせればと思います。

もしくは、最適な通貨探しですかねー。

まだまだ、有名システムには見劣りしますねー。

今朝起動して、会社から帰ってきたら、

なんと2トレードもしてくれました。

合計10ピプスです。

2戦2勝。

月に3,4回負けるとその月の利益吹っ飛ばすので頑張れといった感じ。

後は、05年バックテストがまだなので、最適のパラメータではないことを自覚すること。

とりあえず、プロフィットポイント、ストップロスポイントのレベル指定が可能になりました。

それも、最適なレベルがある範囲に絞られるので、それも指定しないでも良いかもしれません。

パラメーター指定は、レバレッジのみになれば、最高ですねー。

そのレバレッジも自動可変にしたら格好いいかなー。できんのかなw

改めても見ても、改善の余地があります。

やはり得意な場面があること。たいして、不得意な場面があること。

金曜の勝率が低い。

24時過ぎの勝率が低い。

そんなところ。でもフィルターすると、エントリーも下がる・・・。

別のEA開発に動いたほうが効果的かも。通貨ごとのバックテストだけにするか。あ、時間帯もか。

別EAといえば、ST-007の弱点を補完するEAは、同じ期間で600pips取ってくれるみたい。

弱点補うにしてはDDとかPFとか悪い値がwwww

なんにしても楽しくなってきた。

配属部署もやりたい仕事やれるみたいだし、美人多いらしいし、天鳳2段にあがったし、麻雀格闘倶楽部7回連続クラブスコアプラスだし、流れが来てる!

流れってwww

[0回]

家に帰ったら、インディケーターの値が天を突くドリルになってた。

バグだ。

そして、巨人でも通れるフィルターが出来たwww

当然、負けトレードしているし。

インディケーターの計算するタイミングが0だったため。

0にしたのは、リアルタイムで実行した方が勝率やロジックの再現の精度が高くなると思ったからだ。

うーむ。一応、1にしてバックテストから見ていこう。

振り出しに戻る。。

[0回]

スキャル系EAの壁

まだまだ調べてます。

主に強そうなブロガーの記事を読み漁っています。

あと、掲示板の内容とか見て。

スキャル系EAの壁ですが、

Metatraderでは、データが06年10月あたりからもしくは、alpariのデータあたりを

頼りにするほかありません。

しかし、06年からでは、ほとんどの通貨にトレンドが発生していて、少なからずすべての時間軸に

影響を与えます。トレンド系なら大丈夫だと思います。

スキャル系EAは、今後の下落トレンドが発生した場合に厳しい状態に入ると思われます。

対応出来るようにするには、EUR/USDなら2005年前半が下落トレンドなので、そこで動くか見ていくことになります。ただ、使えるのはalipariのデータのみ。

・・・・・・・・

今日は、ST-007の洗練と、副産物、以前作ったEAの改良をしてみました。

まともなものがひとつ出来ると、ほかのEAがどれだけひどいか鮮明になります・・・・・・・・。

まず、DDの問題。10%とか超えてると既に精神的に絶対よろしくない。

トレンドフォローの長期EAはどうしてもDDが大きくなってしまう。

反転が見えるまで持ちっぱなのでしょうがないけど。

長期EAに必要なのは、建て増しのロジック、押し目、戻りの攻めロジックかなー。

明日から有り合せでフォワードやってみます。

ST-007と副産物(弱点をカバーしているつもり)で頑張ります。

ST-007は今日で、パフォーマンス向上、DDは変わらず、PFはダウンといったところです。

つーか、マジでパラメーター忘れて困った。PF1.93とかどうやった俺。

フォワードはODLが有利らしいです。らしいのレベルですが。

たいしてFXDDは、厳しいとか?うわさレベルの話ではあります。

あ、EA名のSTは、

僕の名前、さとしから来ていますwwwwwwwww

その前の6個のEAは除名でwwwwwww

まともなチャート本を持っていないので、先物市場のテクニカルでも買おうかしら。

[0回]

やっと。でも、まだまだ物足りない。

しかも。このテストの内部パラメーター忘れたwwwww

全部externにするべきだった。

最低ラインで一週間に一回はエントリーしてほしい・・・・・。

目的のフィルターは少しずつ出来てきている。

最終的には、すべてのパラメーターが相場から取得するようにしたいんだけど。

平均足の期間とかはバックテストで調べるしかない。

公開されているEAのフィルターは使える。タイムフィルターとか作り方まったくわからなかったし。

C言語やった方がいいのかなぁ。。

[0回]

こんばんわ。

上の画像はこの一週間いろいろやって出来たもんです。

いや、もういろいろやりすぎて、なんだっけコレ?ってやつです。

たぶん、逆張りにフィルター掛けたやつかな。値幅ひどい時はやらないフィルター。ボラティリティフィルター。

まぁ、ごみ。DDすごすぎる。

今考えていること。

パラメーター最適化を入力しないで、インジケーター内でなるべく解決すること。

こちらで設定する場合、パラメーターによる違いは低いものであること。

とりあえず、スキャルつくりテーって話。

後は、相場の転換点を探るやつ。

やっとalpari?のデータをゲットできたので捗りそう。

フォワードテストはひどいwwwww

つーか、前の聖杯は偽者だったってオチで、だいぶ振り出しに戻った。

テスト期間の問題はだいぶ調べた結果。

アルパリの04年~。

メタの06年10月~。

しか使えないこと。

スキャル系EAを作ってバックテストすると、06年10月を境に富士山が出来る。おわてる。

いい加減、看板EA作りたい。

[0回]

どこかのブログで見た記憶がある。

今、スキャル系EAを適当に作って、試した。

AutoFoxiteのデータの方で。

エブリィティックで2006年10月まで右肩上がり。

そこから現在まで右肩下がり。おいおいwwwwwwwww

後、成り行きでEA使う場合、スリッページが設定されているらしい。スプレッド分程度?これもブログで拾ってきたネタ。

スキャル系は、06年10月以降からの検証にした方がいいのか?

アルパリのデータがほしいが、ヒストリカルデータにアクセス出来ない・・・。

[0回]

MT4用にノーパソ注文しました。

今のデスクトップがセレロンで、メモリも500MBと、絶望的でエブリィティックでバックテストをすると、それ以外に何も出来なくなるので購入を決めました。

あと、java表示もいかれているので・・・。検索して出る解決法すべて試してもダメ。

ヴァーチャルFXはレート表示されないwwwww

かなりハイスペックな感じです。大体性能とか容量とかが4倍くらいになります。いえい。

ATC2008という大会があるそうです。今秋から冬にかけて。

やはり、以前紹介したEAで参戦でしょうか。フォワードは手違いで先週からやり直しですが、悪くないです。

6%程度のリターンでした。

3ヶ月ATCと同等の条件でフォワードしようかと思って居ます。来週からやろうかな。

ATCルールは、最大ロットが50万通貨とのこと。

去年の一位は、13倍。1万ドルから初めて13万ドル。

後は、ぼちぼちEA作ってました。

トレンド系を何個か作りましたが、ひどい結果。つーか、トレンドは自分でやればいいのではないかという疑問が。どうしても、ブレイクアウトの判断がプログラムで想像出来ない。

ゲシュタルト能力って奴が、ブレイクアウトのラインの基準になっていると思う。

だから、逆張り系やスキャル系、特殊系を考えていった方がいい気がする。

逆張り系も作りました。こっちは、他のEAと組み合わせれば効果が望めそう。

後、昨日寝付けなくて、布団の中でひらめいたEAは、もしかしたら大化けするかも。

MT4ブログで公開されているEAがなぜあれほどまで高勝率を誇るのか考えていたら閃きました。

しかし、90%以上の勝率ってマジすげーよ。

俺もがんばろーっと。

[0回]

前回の反省を踏まえ。

EveryTickを使用。

データは、ツール→ヒストリーでダウンロード。

一回の足で、一度の取引のフィルター

ボラの少ない足で、ノートレード

そうしたら、こうなりました。これで前回よりは信頼性とかいう奴が上がったみたいですww

成績は少し下がったけどね。

後は、ドローダウンの問題。相場が一ヶ月一方的に動くとヤバイ。

10%撤退ルールって奴を使うか。でも、それだと一ヶ月もったいない。

一週間かな。うーん、微妙。

今週考えてみよう。

寝る前に、もう一度、最適ストップ探して、明日からの相場に備えます。

来月の給料までに、結果出たら、迷わずODLでトレード開始。

・

反省

想定したアルゴリズムのとおりにトレードされているか、ちゃんと履歴を見る事。その影響は微量でも長期で大きな影響になる。

・

成功する人間は、理想的であり、批判家であり、現実的であるんだってね。

どれかに偏ってる人が多いんだろうねー。

批判家とかね。

[0回]

先週の土曜にメタトレーダー入門を買って勉強を始めたわけですが。

やっとまともなシステムの雛形?みたいなのが出来た。

だめだけど、出来る限り最適化してみたwwwwwwwwwww

20001年から現在まで、GBP/JPYを4時間足、レバレッジ5倍で運用。したら、32300倍wwww

草生やしまくり。

これ聖杯じゃね?

だって、最後の方なんて、レバレッジの問題じゃなくて、注文可能数量が1000枚越えてるからエラー出てて、しょうがないから1000枚越えは全部999にしてやってた。

USD/JPYも18000倍くらいで、最大ドローダウンは4%。

売買のバランスも良い。

これでいいじゃんwwwwwwwwwwwwwwwwww

来週からこいつのサインに従ってやれば、起死回生も夢ではない!

[0回]